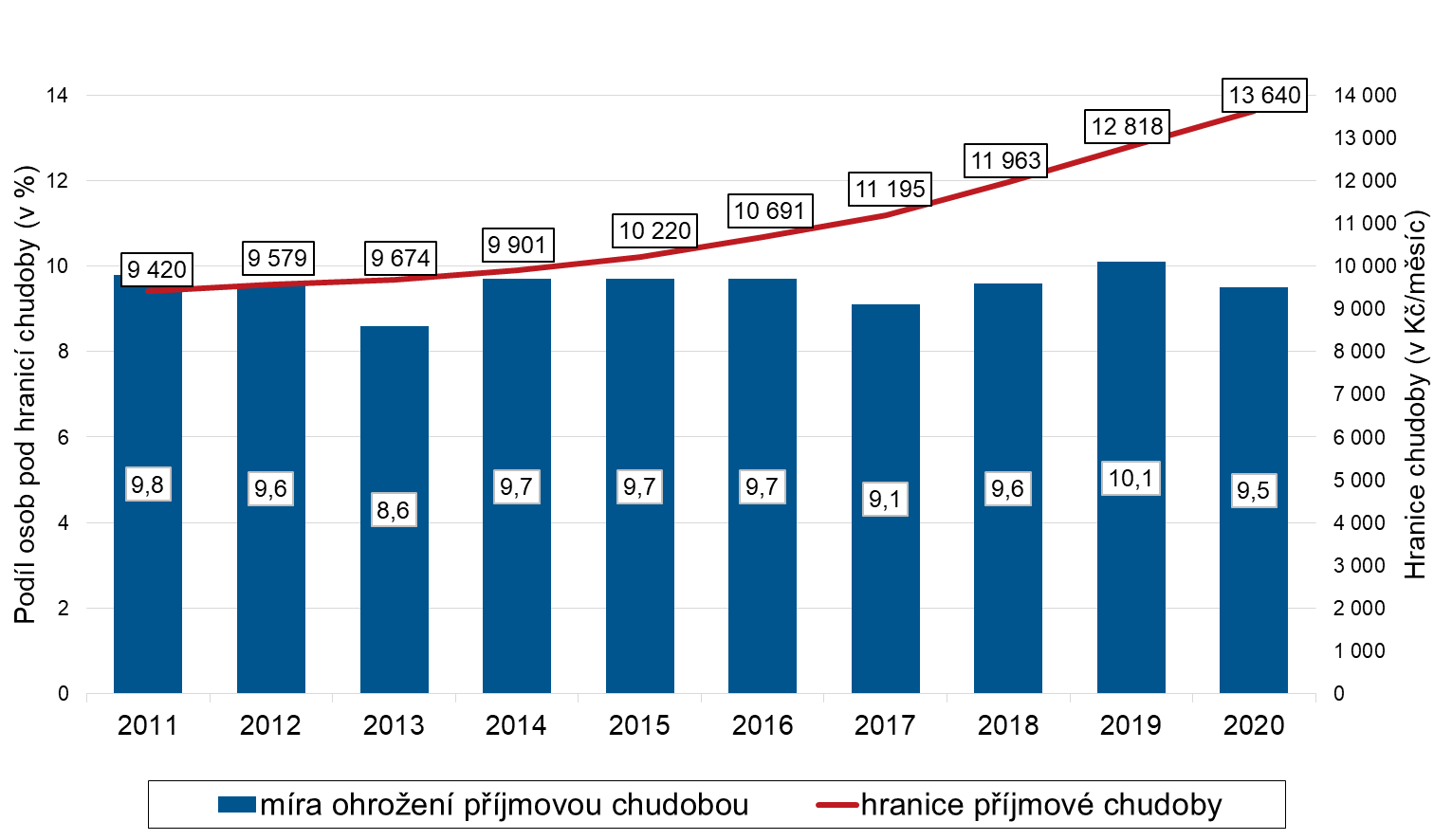

Před koronakrizí podíl domácností ohrožených chudobou klesl na 9,5 %

V roce 2019 míra takzvané příjmové chudoby činila 9,5 %, materiálně a sociálně deprivovaných domácností bylo 5 %. Podíl osob, které se ocitly pod uvedenou příjmovou hranicí, klesl z 10,1 % na 9,5 %. Vyplývá to z výsledků pravidelného šetření životních podmínek a příjmů v domácnostech, které zveřejnil Český statistický úřad. Ukazatele v publikaci vychází z údajů o příjmech za rok 2019, tedy z doby před výskytem nemoci Covid-19.

„Tento evropský ukazatel nepopisuje chudobu lidí ve smyslu hmotné nouze, ale odráží rozdělení příjmů v dolní polovině populace v každé jednotlivé zemi. Z dat vyplývá, že v roce 2019 příjmy u deseti procent domácností s nejnižšími příjmy rostly rychleji než u středně příjmových kategorií obyvatel,“ vysvětluje Jiří Pekárek z odboru šetření v domácnostech ČSÚ.

Vývoj míry ohrožení příjmovou chudobou v ČR v letech 2011 – 2020

Meziročně rovněž ubylo osob žijících v materiálně deprivovaných domácnostech. To jsou ty, které si nemohou dovolit z finančních důvodů určitý počet z předem stanovených položek.

Vzhledem k rostoucím příjmům stoupla také hranice, od níž se odvozuje míra ohrožení příjmovou chudobou. Ta se liší podle jednotlivých typů domácností. Pro jednotlivce například činila 13 640 korun. U rodičů se dvěma menšími dětmi se jednalo o 28 644 korun na domácnost za měsíc (hranice pro jednotlivé typy domácností viz níže).

Měsíční hranice ohrožení příjmovou chudobou v roce 2020

| Typ domácnosti | Částka |

| Jednotlivec | 13 640 Kč |

| Dvě dospělé osoby | 20 460 Kč |

| Rodič s dítětem do 13 let | 17 732 Kč |

| Rodič se dvěma dětmi staršími 13 let | 27 280 Kč |

| Rodiče s dítětem do 13 let | 24 552 Kč |

| Rodiče se dvěma dětmi do 13 let | 28 644 Kč |

| Rodiče se třemi dětmi – jedním do 13 let, dvěma staršími 13 let | 38 192 Kč |

Z výsledků šetření vyplynulo, že materiálně deprivované domácnosti si v první řadě nemohly dovolit pořídit nový nábytek za opotřebovaný (30 %), dále si pak zhruba pětina domácností nemohla dovolit neočekávaný výdaj ve výši 12 000 Kč a týdenní dovolenou.

Část otázek se týkala také zadlužení domácností. Hypoteční nebo jiný úvěr na bydlení uvedlo 17 % domácností, jakoukoli jinou půjčku pak připustilo necelých 14 % domácností.

„Většina úvěrů se týkala pořízení nebo vylepšení bydlení. Každá druhá domácnost s úvěrem si jej vzala na koupi nemovitosti, necelá pětina si pak půjčila peníze na zařízení bytu, nový nábytek či spotřebiče nebo na rekonstrukci a modernizaci interiéru,“ uvedla Simona Měřinská z odboru šetření v domácnostech ČSÚ.

Mimořádná situace vzniklá v souvislosti s šířením onemocnění Covid-19 se projeví na příštích výsledcích šetření.

Hranice ohrožení příjmovou chudobou v roce 2020

Míra ohrožení příjmovou chudobou je indikátor, který se počítá podle mezinárodně platné metodiky stanovené Eurostatem. Udává podíl osob v domácnostech, které nedosahují svými příjmy na stanovenou hranici příjmů.

Nevypovídá nic o počtu „chudých“ lidí ve smyslu hmotné nouze. Hranice ohrožení příjmovou chudobou je odvozena z příjmového rozdělení v dané zemi a je definována jako 60 % mediánu národního ekvivalizovaného (tzn. zohledňuje rozdílné složení vícečlenných domácností) disponibilního příjmu.

V roce 2020 (ovšem na základě příjmů za rok 2019) činila tato hranice 13 640 Kč/měsíc (163 680 Kč/rok). Tato částka představuje hranici pro domácnost jednotlivce. Oproti předchozímu roku se vlivem růstu příjmů zvýšila hranice ohrožení příjmovou chudobou o 822 Kč/měsíc. Při hodnocení rizika příjmové chudoby je třeba zohlednit velikost a strukturu dané domácnosti.

Míra materiální a sociální deprivace v roce 2020

Indikátor míry materiální a sociální deprivace udává podíl osob, jejichž domácnosti si nemohou z finančních důvodů dovolit pět a více z třinácti položek. V roce 2020 dosáhla hodnoty 5,0 %. Jedná se o měření podle metodiky, která rozšířila záběr sledovaných oblastí o materiální položky a sociální prvky života (volnočasová aktivita, kontakt s přáteli, útrata pro sebe). Téměř dvě třetiny respondentů nebyly deprivovány ani jednou položkou.

Podíl osob v domácnostech, které si v roce 2020 nemohly dovolit z finančních důvodů danou položku (v %)

| Položka | % |

| Pořizovat nový nábytek za opotřebovaný | 28,0 |

| Neočekávaný výdaj ve výši 12 000 Kč | 19,5 |

| Týdenní dovolená | 18,7 |

| Automobil | 5,1 |

| Jíst maso, ryby, drůbež obden | 4,1 |

| Pravidelná volnočasová aktivita | 4,0 |

| Útrata pro sebe každý týden | 4,1 |

| Schopnost uhradit náklady na bydlení | 3,0 |

| Vytápěný byt | 2,2 |

| Nové oblečení za obnošené | 2,2 |

| Připojení k internetu | 1,4 |

| Dva páry bot | 0,4 |

| Scházení s přáteli, příbuznými 1x měsíčně | 1,4 |

Nejčastěji si domácnosti nemohly dovolit pořídit nový nábytek za opotřebovaný, zaplatit neočekávaný výdaj ve výši 12 000 Kč nebo týdenní dovolenou pro všechny členy domácnosti. Nový nábytek si nemohlo dovolit pořídit skoro 30 % populace, neočekávaný výdaj a týdenní dovolenou necelá pětina lidí.

Nejvíce ohrožené materiální a sociální deprivací jsou neúplné rodiny s dětmi.

Míra materiální a sociální deprivace se liší podle složení domácnosti. Nejohroženější skupinou jsou domácnosti tvořené samotným rodičem s jedním či více dětmi, daleko za nimi pak jednotlivci ve věku 65 let a starší.

Naopak jednoznačně nejmenší riziko ohrožení materiální a sociální deprivací ze sledovaných typů domácností se týká úplných rodin s dětmi.

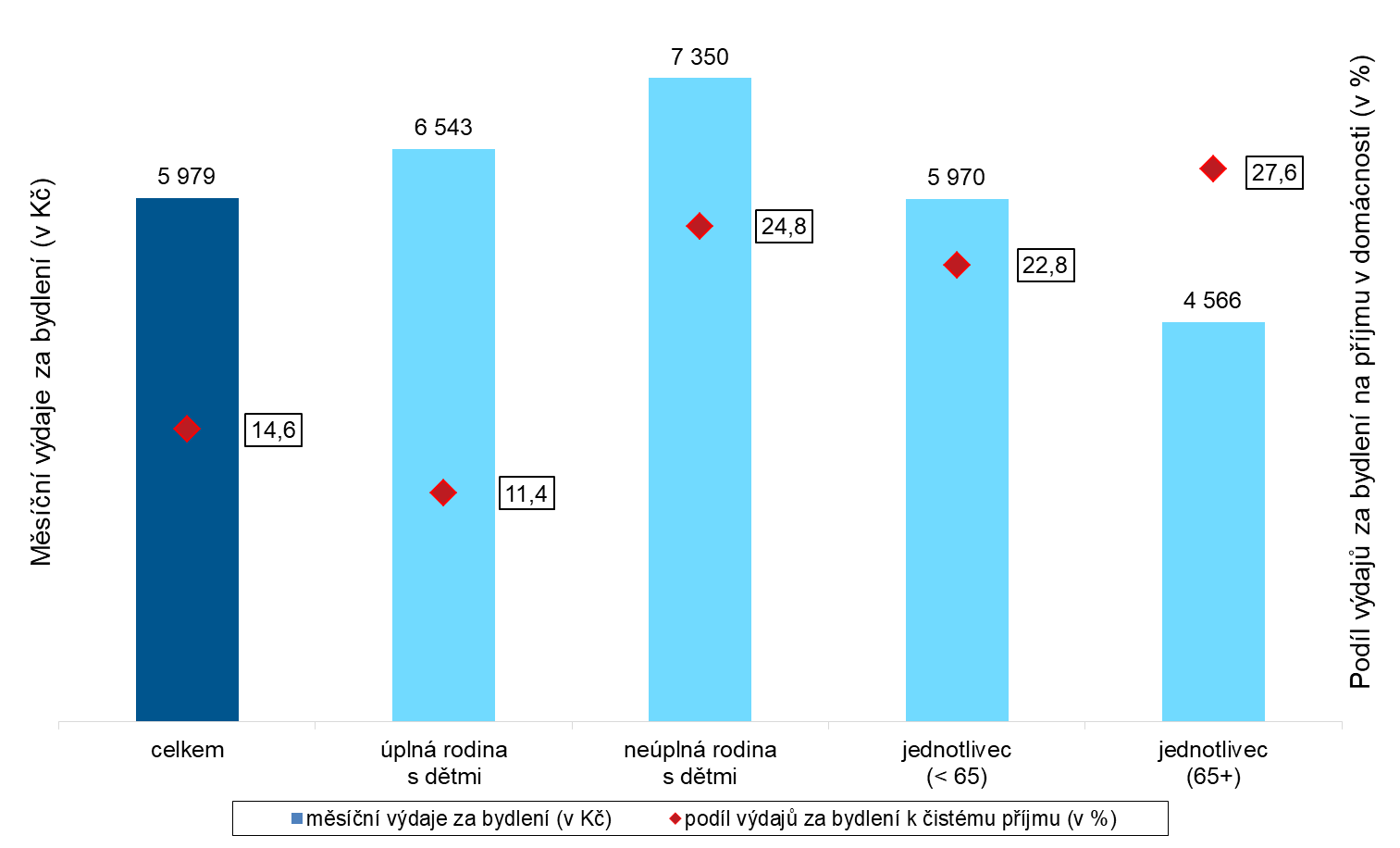

Výdaje za bydlení

Pravidelné měsíční náklady na bydlení sledované v rámci šetření Životní podmínky jsou jednou z nejvýznamnějších položek rodinného rozpočtu. Celkové náklady na bydlení zahrnují nájemné, resp. úhradu za užívání bytu, platby za dodávky energií, vodné a stočné, odvoz odpadků, paliva, ostatní náklady spojené s bydlením a případné splácené úroky z hypotéky na bydlení. Obecně lze říci, že bydlení v nájmu je pro domácnost dražší než bydlení ve vlastním bytě či domě.

Úplné rodiny s dětmi častěji žijí ve vlastním domě, u neúplných rodin a jednotlivců naopak převládá bydlení v nájmu, jelikož si pořízení vlastního bydlení nemohou dovolit.

Průměrné měsíční výdaje za bydlení podle typu domácnosti (2020)

O finanční situaci domácností vypovídá, jak velkou zátěží jsou pro ni náklady na bydlení oproti čistému peněžnímu příjmu na domácnost. Platí přitom, že v šetřeném období rostly příjmy domácností rychleji než náklady na bydlení. Největší část ze svých příjmů, více než čtvrtinu, vynaloží na bydlení osaměle žijící senioři, třebaže jsou jejich výdaje v této oblasti nejnižší. Nejvíce měsíčně za bydlení zaplatí neúplné rodiny s dětmi a ještě to činí téměř 25 procent jejich čistých příjmů.

Mezinárodní hranici vysoké zátěže náklady na bydlení domácnost překročí, pokud vydá za bydlení více než 40 % svých příjmů. V roce 2020 žilo v České republice v takových domácnostech 6,5 % osob (683 tisíc). Přitom 56 procent z nich (434 tis.) bydlelo v pronajatém bytě.

Domácností s vysokým podílem nákladů na bydlení bylo v roce 2019, za který jsou poslední údaje Eurostatu, v České republice méně, než je průměr v Evropské unii. Například v Německu, kde je vysoký podíl nájemního bydlení, byl podíl takovýchto domácností proti České republice dvojnásobný. V sousedních zemích (Rakousko, Polsko, Slovensko) byl tento podíl zhruba srovnatelný.

Zadlužení domácnosti – úvěry a půjčky

Šetření „Životní podmínky“ zahrnuje také okruh otázek týkající se zadlužení domácnosti. Předně se ptáme na hypotéky či úvěry ze stavebního spoření na hlavní bydlení (tj. na šetřený dům/byt) a dále zjišťujeme, zda má domácnost nějakou další půjčku, což zahrnuje veškeré nákupy na splátky, spotřebitelský úvěr, leasing na auto, hypotéku na jinou nemovitost (např. rekreační objekt), dále nebankovní půjčky od různých poskytovatelů, dluh na kreditní kartě, půjčku od příbuzných či známých nebo od svého zaměstnavatele.

Z výsledků vyplývá, že hypoteční nebo jiný úvěr na hlavní bydlení má 16,8 % domácností a jakoukoli jinou půjčku přiznalo 13,5 % domácností, přičemž necelá 4 % z nich mají souběh hypotéky a další půjčky.

Když se podrobněji zaměříme na typy domácností, které mají sjednaný nějaký úvěr nebo půjčené peníze z jiných zdrojů, ukazuje se, že zhruba polovina úplných rodin s dětmi v Česku má nějakou půjčku či úvěr. U nich má pak převážná většina hypotéku (36 %) a 13 % jinou půjčku. Také neúplné rodiny s dětmi si musí půjčovat peníze, je to téměř každá třetí z nich, ale v jejich případě se jedná v nadpoloviční většině (16,3 %) o jiný typ půjčky než je hypotéka na vlastní bydlení. Co se týče seniorů-jednotlivců i u nich najdeme sem tam nějakou půjčku, ale jde o pouhých 3,5 % z nich. Obecně můžeme říct, že napříč věkovými skupinami nebo typy rodin je více jak každá čtvrtá česká domácnost zatížena nějakým dluhem v podobě půjčky.

Otázky směřovaly také na důvody, za jakým účelem si domácnost sjednala daný úvěr nebo půjčila peníze. Ukázalo se, že naprostá většina úvěrů se týká pořízení nebo vylepšení bydlení, přesněji každá druhá domácnost (52,6 %) si vzala úvěr na koupi nemovitosti a k tomu dalších 18 % si půjčilo peníze na zařízení bytu, nový nábytek či spotřebiče, rekonstrukci a modernizaci interiéru, popř. na pořízení jiné nemovitosti. Třetím nejčastějším důvodem pro úvěrování je koupě automobilu či motorky, zpravidla se jedná o leasing, a ten využívá každá šestá domácnost. Naopak se zdá, že jen naprosté minimum českých domácností si půjčuje peníze na financování své dovolené, zdravotní péče či lékařského zákroku nebo na studium. Zajímavé je, že 6,6 % dotázaných si nevybralo žádný z nabízených účelů půjčky a zvolilo možnost jiné důvody, takže se můžeme jen dohadovat, co je přimělo k zadlužení. Z grafu je patrné, že existují i rodiny, které si půjčují peníze na pokrytí svých každodenních výdajů, aby vůbec vyžily. Tento důvod uvedlo 2,6 % dlužníků.

Kontakt:

Ing. Jiří Pekárek, odbor šetření v domácnostech ČSÚ

tel.: 274 05 2522, e-mail: jiri.pekarek@czso.cz

RNDr. Simona Měřinská, odbor šetření v domácnostech ČSÚ

tel.: 274 05 2345, e-mail: simona.merinska@czso.cz

Zdroj: ČSÚ